แบงก์ชาติช่วยลูกหนี้เจอพิษ Covid-19 สุดฤทธิ์ ลดดอกเบี้ยบัตรเหลือ 16% เริ่ม 1 สิงหาคม เพิ่มทางออกลูกหนี้ดีย้ายไปเป็นสินเชื่อระยะยาวดอกเบี้ย 12% ไม่เสียประวัติ ไม่ทิ้งกลุ่ม NPL ผ่อนเกณฑ์คลินิกแก้หนี้ สามารถก่อหนี้ใหม่ได้เมื่อชำระได้ 50% แถมลดดอกเบี้ยให้อีก 2% นักการเงินเตือนลูกหนี้ดีอย่าคิดใช้สิทธิเหมือนกลุ่ม NPL เหตุติดเครดิตบูโรได้ไม่คุ้มเสีย

แม้สถานการณ์การแพร่ระบาดของไวรัส Covid-19 ในประเทศไทยจะอยู่ในสถานการณ์ที่ควบคุมได้ แต่ผลกระทบที่ตามมาจากมาตรการป้องกันการแพร่กระจาย “อยู่บ้าน หยุดเชื้อ เพื่อชาติ” ทำให้ภาคธุรกิจหลายแห่งประสบปัญหาด้านรายได้ แรงงานในภาคธุรกิจเหล่านั้นขาดรายได้จากข้อกำหนดที่ต้องหยุดให้บริการตามมาตรการของรัฐบาล

ขณะที่ภาคธุรกิจอื่นที่ยังพอประคองตัวอยู่ได้ แต่ก็ต้องปรับองค์กรเพื่อให้สามารถเดินหน้าต่อไป ท่ามกลางกำลังซื้อที่หดหายไป และมีโอกาสที่อาจต้องลดต้นทุนขององค์กรลงด้วยการลดจำนวนพนักงาน

ปัญหาที่ตามมานั่นคือ ภาระส่วนบุคคลของผู้มีรายได้ ซึ่งแต่ละคนใช้จ่ายเพื่อการดำรงชีวิตในช่วงก่อนเกิด Covid-19 หลายคนยังมีภาระหนี้สินในการสร้างความมั่นคงให้แก่ชีวิต ต้องผ่อนบ้าน ผ่อนรถ ไปจนถึงผ่อนบัตรเครดิตหรือสินเชื่อบุคคล

เมื่อรายได้ขาดหายไปอย่างกะทันหันโดยไม่มีสัญญาณใดเตือนล่วงหน้า ย่อมก่อให้เกิดปัญหาอื่นๆ ตามมาอย่างหลีกเลี่ยงไม่ได้ เมื่อผู้ที่อยู่ในสถานะลูกหนี้ขาดรายได้จนไม่สามารถทำตามเงื่อนไขที่เคยทำไว้กับสถาบันการเงินที่ให้สินเชื่อมา ทำให้ตัวสถาบันการเงินเองก็สุ่มเสี่ยงที่จะเกิดภาวะหนี้เสียจากสถานการณ์นี้ได้มากเช่นกัน

แบงก์ชาติยื่นมือช่วย

ดังนั้น การชะลอการเกิดหนี้เสียด้วยการบรรเทาภาระของประชาชนที่ได้รับผลกระทบจาก Covid-19 ธนาคารแห่งประเทศไทยจึงหาทางออกร่วมกับสถาบันการเงินออกมาตรการช่วยเหลือ ด้วยการลดเกณฑ์ขั้นต่ำในการผ่อนชำระของบัตรเครดิตให้ต่ำกว่า 10% ได้ รวมไปถึงแนวทางลดภาระการผ่อนชำระของสินเชื่อประเภทอื่นๆ มาตั้งแต่ 28 กุมภาพันธ์ 2563

จากนั้น 25 มีนาคม 2563 ธนาคารแห่งประเทศไทยได้กำหนดมาตรการขั้นต่ำเพื่อช่วยเหลือลูกหนี้ที่ใช้ผลิตภัณฑ์บัตรเครดิต สินเชื่อส่วนบุคคล เช่าซื้อ ลีสซิ่ง สินเชื่อเพื่อที่อยู่อาศัย และสินเชื่อธุรกิจ SMEs ซึ่งยังไม่เป็นหนี้ค้างชำระเกินกว่า 90 วัน (NPL) มีผลตั้งแต่งวดการชำระหนี้ วันที่ 1 เมษายน 2563

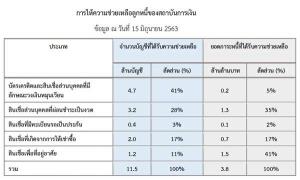

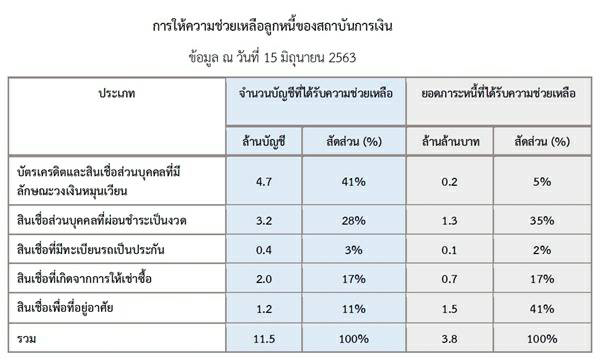

เมื่อครบกำหนด 3 เดือน ข้อมูลเมื่อ 15 มิถุนายน 2563 พบว่า มีลูกหนี้รายย่อยได้รับความช่วยเหลือ จำนวน 11.5 ล้านบัญชี จากบัญชีสินเชื่อรายย่อยทั้งหมดประมาณ 35 ล้านบัญชี ส่วนใหญ่เป็นบัญชีบัตรเครดิตและสินเชื่อส่วนบุคคล คิดเป็นมูลหนี้รวม 3.8 ล้านล้านบาท

แยกเป็นหนี้บัตรเครดิต 4.7 ล้านบัญชี มูลหนี้ 2 แสนล้านบาท สินเชื่อบุคคล 3.2 ล้านบัญชี มูลหนี้ 1.3 ล้านล้านบาท สินเชื่อจำนำทะเบียนรถ 4 แสนบัญชี มูลหนี้ 1 แสนล้านบาท สินเชื่อเช่าซื้อ 2 ล้านบัญชี มูลหนี้ 7 แสนล้านบาท สินเชื่อที่อยู่อาศัย 1.2 ล้านบัญชี มูลหนี้ 1.5 ล้านล้านบาท

โดยลูกหนี้ส่วนใหญ่ได้รับความช่วยเหลือในลักษณะจ่ายเงินค่างวดที่ลดลง และบางส่วนได้รับการเลื่อนการชำระหนี้ หรือปรับปรุงโครงสร้างหนี้ นอกจากนี้ ผู้ให้บริการทางการเงินจำนวนมากยังให้ความช่วยเหลือมากกว่ามาตรการขั้นต่ำที่ ธปท.กำหนด ตามกลุ่มลูกหนี้ที่ได้รับผลกระทบ

เพิ่มความช่วยเหลือเฟส 2

แม้ว่าสถานการณ์จะดีขึ้นมาเป็นลำดับ โดยความร่วมมือของประชาชนทุกภาคส่วนทำให้ไม่มีการติดเชื้อในประเทศมาเป็นเวลานาน และทางการเริ่มผ่อนคลายมาตรการเว้นระยะห่างทางสังคม ทำให้กิจกรรมทางเศรษฐกิจเริ่มกลับมาดำเนินได้อีกครั้ง

ธนาคารแห่งประเทศไทย และผู้ให้บริการทางการเงินยังตระหนักว่าสถานการณ์การแพร่ระบาดของโรคโควิด-19 ยังมีความไม่แน่นอนสูง และยังคงมีกิจกรรมทางเศรษฐกิจบางส่วนที่ได้รับผลกระทบรุนแรงและอาจยืดเยื้อ ทำให้ลูกหนี้บางกลุ่มยังต้องการความช่วยเหลือต่อเนื่อง ธปท.จึงได้ออกมาตรการช่วยเหลือระยะที่ 2 ซึ่งเป็นมาตรการที่ให้ประชาชนเลือกที่จะเข้าร่วม

นอกจากนี้ เพื่อลดภาระค่าใช้จ่ายให้แก่ประชาชน และให้สอดคล้องต่ออัตราดอกเบี้ยนโยบายที่ปรับลดลง ธปท. ยังได้ปรับลดเพดานดอกเบี้ยบัตรเครดิต จากร้อยละ 18 เหลือร้อยละ 16 สินเชื่อบุคคล จากร้อยละ 28 เหลือร้อยละ 25 และสินเชื่อจำนำทะเบียนรถ จากร้อยละ 28 เหลือร้อยละ 24 โดยจะมีผลบังคับใช้ตั้งแต่วันที่ 1 สิงหาคม 2563 เป็นต้นไป

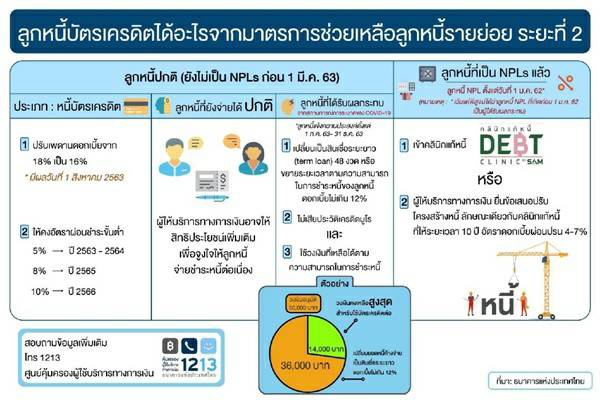

มาตรการในระยะที่ 2 นี้ สำหรับลูกหนี้ดีแบ่งเป็นลดดอกเบี้ยบัตรเครดิตจาก 18% เหลือ 16% ตั้งแต่ 1 สิงหาคม 2563 สามารถผ่อนชำระขั้นต่ำได้ 5% ระหว่างปี 2563-2564 จากนั้นขยับขึ้นเป็น 8% ในปี 2565 และกลับสู่ระดับเดิมคือ 10% ในปี 2566 กรณีลูกหนี้ดีสามารถชำระได้ตามปกติ ตรงนี้เจ้าของบัตรอาจมีสิทธิประโยชน์มอบให้เพิ่มเติม

ส่วนลูกหนี้ที่ได้รับผลกระทบสามารถแจ้งความประสงค์ได้ตั้งแต่ 1 กรกฎาคม-31 ธันวาคม 2563 เพื่อขอเปลี่ยนหนี้บัตรเครดิตเป็นสินเชื่อระยะยาว 48 งวด อัตราดอกเบี้ยอยู่ที่ 12% ไม่เสียประวัติในเครดิตบูโร และยังมีวงเงินที่เหลือให้ใช้จ่ายได้

คลินิกแก้หนี้-ทางรอดลูกหนี้ NPL

สำหรับลูกหนี้ที่เป็น NPL ก็มีทางออกให้เช่นเดียวกัน สามารถเข้าไปปรึกษาได้ที่คลินิกแก้หนี้ หรือผู้ให้บริการทางการเงินยื่นข้อเสนอปรับโครงสร้างหนี้ ลักษณะเดียวกับคลินิกแก้หนี้ ทั้งนี้ ธนาคารแห่งประเทศไทยได้เปลี่ยนแปลงเงื่อนไขของคลินิกแก้หนี้ เพื่อให้สอดรับต่อสถานการณ์และช่วยเหลือลูกหนี้ที่ประสบปัญหาให้ได้มากที่สุด

เริ่มด้วยการผ่อนปรนให้สามารถเลื่อนงวดชำระ (ทั้งเงินต้นและดอกเบี้ย) ออกไปเป็นระยะเวลาสูงสุด 6 เดือน (เม.ย.-ก.ย. 2563) และปรับลดดอกเบี้ยของโครงการลง 2% เป็นระยะเวลา 6 เดือน (เม.ย.-ก.ย. 2563) เพื่อลดภาระดอกเบี้ยจ่าย สำหรับผู้เข้าร่วมโครงการที่ยังจ่ายชำระหนี้อย่างต่อเนื่อง

ทั้งนี้ สมาชิกของโครงการส่วนใหญ่ ปัจจุบันจ่ายดอกเบี้ยที่ 4-7% แต่ตามมาตรการในครั้งนี้จะช่วยให้จ่ายดอกเบี้ยลดลง 2% คือเหลือเพียง 2-5% คลินิกลูกหนี้ผ่อนปรนเงื่อนไขให้สามารถจ่ายชำระเข้ามาเท่าที่ทำได้ เช่น ครึ่งหนึ่งของค่างวดที่เคยจ่าย เพื่อรักษาสถานะ ในกรณีนี้ก็ยังได้รับสิทธิพิเศษเรื่องการลดดอกเบี้ย

นอกจากนี้ ยังได้ปรับหลักเกณฑ์เพื่อให้ความช่วยเหลือลูกหนี้จาก Covid-19 เพิ่มเติม ประกอบด้วย

ปรับเกณฑ์คุณสมบัติผู้สมัครเข้าโครงการ จากเดิมผู้สมัครต้องเป็นหนี้เสีย หรือ NPL ก่อนวันที่ 1 มกราคม 2563 มาเป็นวันที่ 1 กรกฎาคม 2563 เพื่อขยายความช่วยเหลือและรองรับลูกหนี้ที่กลายเป็น NPL ในช่วงครึ่งแรกของปีจากผลของวิกฤตโควิด-19

ปรับเกณฑ์ห้ามก่อหนี้ใหม่ให้ยืดหยุ่นมากขึ้น โดยปัจจุบันกำหนดให้ผู้เข้าโครงการห้ามก่อหนี้ใหม่ภายในเวลา 5 ปี แต่ครั้งนี้ได้เพิ่มเกณฑ์ว่า หากผู้เข้าร่วมโครงการสามารถผ่อนชำระเงินต้นได้อย่างน้อยร้อยละ 50 ก็สามารถขอสินเชื่อใหม่ได้ ซึ่งอาจใช้เวลาไม่ถึง 5 ปี

กำหนดให้ผู้ให้บริการทางการเงินจะต้องจัดให้มีช่องทางหรือกลไกแก้ไขหนี้ในลักษณะเดียวกับคลินิกแก้หนี้ รวมทั้งมีแผนการปรับปรุงโครงสร้างหนี้ที่เอื้อต่อการผ่อนชำระเช่นเดียวกับโครงการคลินิกแก้หนี้ และเสนอให้ลูกหนี้พิจารณา

ลดดอกเบี้ยอีก 2% แหล่งข่าวจากคลินิกแก้หนี้กล่าวว่า ระยะเวลาในการผ่อนชำระต้องไม่เกิน 10 ปี ผู้เข้าโครงการต้องมีอายุไม่เกิน 65 ปี ต้องเป็น NPL ย้อนหลังจากวันที่ 1 กรกฎาคม 2563 ไปไม่น้อยกว่า 90 วัน ดอกเบี้ยในโครงการเดิมอยู่ที่ 4-7% แต่ปรับลดลงให้อีก 2% ตัวอัตราดอกเบี้ยขึ้นกับวงเงินหากวงเงินต่ำก็คิดดอกเบี้ยต่ำ ตามเพดานหากวงเงิน 1 แสนบาทขึ้นไปดอกเบี้ยใหม่จะอยู่ที่ 5%

เกณฑ์ใหม่ที่แบงก์ชาติปรับปรุงนั้นจะทำให้ลูกหนี้ได้รับการผ่อนปรนมากขึ้นกว่าเดิม เพื่อช่วยให้ลูกหนี้สามารถดำรงชีวิตได้โดยไม่ลำบากมากนัก

แม้ว่าแบงก์ชาติจะให้แนวทางโดยยึดจากเกณฑ์ของคลินิกแก้หนี้เป็นหลัก แต่ในทางปฏิบัติ โดยเฉพาะเรื่องดอกเบี้ยนั้น สถาบันการเงินอื่นอาจพิจารณาตามต้นทุนของแต่ละแห่ง แต่หากเข้าโครงการที่คลินิกแก้หนี้จะได้รับส่วนลดอัตราดอกเบี้ยลงอีก 2% แน่นอน

เลือกตามความสามารถผ่อนชำระ

นักการเงินรายหนึ่งกล่าวว่า โดยหลักของการแก้หนี้ มักหนีไม่พ้นแนวทางเหล่านีั คือ พักชำระเงินต้น พักชำระดอกเบี้ย ยืดระยะเวลาของสัญญาออกไป ลดอัตราดอกเบี้ย งดเว้นค่าปรับต่างๆ หรือเปลี่ยนประเภทของสัญญากู้

มาตรการที่ออกมามักเป็นแบบสำเร็จรูป เช่น พักชำระเงินต้น ดอกเบี้ยหรือพักชำระทั้ง 2 แบบ อาจไม่สามารถตอบโจทย์ของลูกหนี้ได้ทั้งหมด เพราะเงื่อนไขในการดำรงชีวิตและการหารายได้ของแต่ละคนไม่เท่ากัน วิธีที่ดีที่สุดคือ ลูกหนี้กับเจ้าหนี้ต้องพูดคุยกัน แล้วออกแบบแนวทางในการให้ความช่วยเหลือในแต่ละราย

แต่ในทางปฏิบัติการเจรจาแต่ละรายอาจทำได้ยากหากมีลูกหนี้เป็นจำนวนมาก หากอาการไม่หนักมากก็อาจใช้มาตรการสำเร็จรูปที่ออกมาได้ ซึ่งจะช่วยให้จำนวนลูกหนี้ที่ต้องมาเจรจากับเจ้าหนี้เป็นการเฉพาะลดลง

แนวทางดังกล่าวนี้สถาบันการเงินเคยนำมาใช้แล้วหลังปี 2540 ขณะนั้นเป็นการรับรีไฟแนนซ์ลูกหนี้ดี โอนเข้ามาไว้ที่สินเชื่อระยะยาว ให้ผ่อนชำระในอัตราดอกเบี้ยที่ต่ำกว่า กำหนดเวลาผ่อนชำระเท่ากันทุกเดือน และยังมีวงเงินของบัตรเครดิตให้ใช้อีกจำนวนหนึ่ง แต่ยุคนั้นเป็นหนึ่งในวิธีการหาลูกค้าดีเพิ่มให้แก่สถาบันการเงินที่แข่งขันกันด้านบัตรเครดิต

หลักการดังกล่าวนี้จะช่วยให้ลูกหนี้สามารถที่จะทราบได้ชัดเจนว่าหนี้ก้อนเดิมนั้นจะผ่อนชำระหมดภายในระยะเวลาเท่าไหร่ ต่างจากการผ่อนชำระขั้นต่ำกับบัตรเครดิตปกติ ที่ต้องใช้เวลานานกว่า (กรณีไม่ก่อหนี้เพิ่ม) แนวทางดังกล่าวจึงทำให้ระยะเวลาการเป็นหนี้สั้นลง ผ่อนชำระต่อเดือนน้อยกว่า แถมประหยัดดอกเบี้ยได้อีกไม่น้อย

หลายคนอาจมองว่าการเข้าโครงการคลินิกแก้หนี้ จะเสียดอกเบี้ยเพียงแค่ 2-5% เท่านั้น เมื่อเทียบกับการย้ายหนี้ไปเป็นสินเชื่อระยะยาว 48 งวด ซึ่งต้องเสียดอกเบี้ยไม่เกิน 12% แต่ 2 แนวทางนั้นแตกต่างกัน การเข้าคลินิกแก้หนี้ต้องเป็น NPL มาก่อนวันที่ 1 กรกฎาคมมาไม่น้อยกว่า 90 วัน หรือราวเดือนมีนาคม ประการต่อมา ลูกหนี้ที่เป็น NPL มักจะมีประวัติไว้ที่เครดิตบูโร ขณะที่ลูกหนี้ดีถ้าเปลี่ยนมาเป็นสินเชื่อ 48 งวดนั้นลูกหนี้จะไม่มีประวัติเสียกับทางเครดิตบูโร

ดังนั้น ลูกหนี้ดีควรต้องพิจารณาในเรื่องเหล่านี้ให้ถี่ถ้วนก่อน เพราะการมีประวัติที่ไม่ดีกับทางเครดิตบูโร จะส่งผลให้การทำธุรกิจด้านสินเชื่อใหม่ในอนาคตของท่านอาจมีผลต่อการพิจารณาของสถาบันการเงิน